Steven Kopits, Princeton Energy Advisors, 8 mai 2018. ECB policy versus an oil shock

La Banque centrale européenne a été critiquée pour avoir réduit les taux d'intérêt trop lentement pendant la Grande Récession et peut-être jusqu'en 2014. En particulier, on reproche à la BCE d'avoir provoqué une récession par une hausse de son taux directeur de 0,5 point de pourcentage en 2011, qui fut inversée quelques mois plus tard. La zone euro a ensuite connu l'une de ses récessions les plus longues et les plus durables.

Globalement, les données valident les critiques émises sur la BCE. Par rapport à la Réserve fédérale américaine, la BCE a réagi beaucoup plus lentement à l'évolution de la situation.

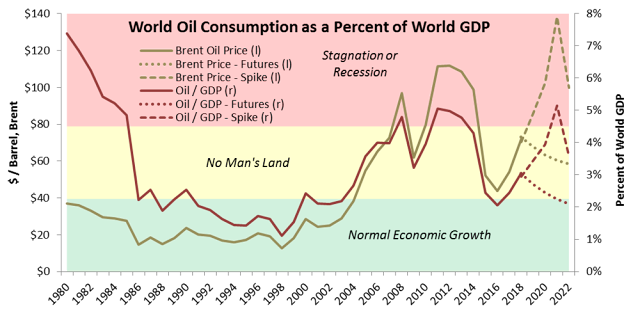

Cela dit, le monde fut alors confronté à un choc pétrolier conséquence du printemps arabe. Les dépenses pétrolières en pourcentage du PIB à partir de la mi-2011 ont été plus que suffisantes pour provoquer soit une stagnation séculaire, comme on l'a vu aux États-Unis, soit une récession pure et simple, comme on l'a vu en Europe.

La différence entre les États-Unis et l'Europe, bien sûr, fut la production américaine de pétrole de schiste. Alors que l'Europe fut contrainte de réduire sa consommation de pétrole pour rééquilibrer ses comptes courants, les États-Unis ont pu obtenir un effet similaire en remplaçant les importations c'est à dire en produisant leur propre pétrole.

Si la critique de la BCE a un certain mérite, le problème le plus fondamental fut un choc pétrolier (en réalité, plutôt une pénurie chronique) qui a duré de 2011 à mi-2014.

La Banque centrale européenne a été critiquée pour avoir réduit les taux d'intérêt trop lentement pendant la Grande Récession et peut-être jusqu'en 2014. En particulier, on reproche à la BCE d'avoir provoqué une récession par une hausse de son taux directeur de 0,5 point de pourcentage en 2011, qui fut inversée quelques mois plus tard. La zone euro a ensuite connu l'une de ses récessions les plus longues et les plus durables.

Globalement, les données valident les critiques émises sur la BCE. Par rapport à la Réserve fédérale américaine, la BCE a réagi beaucoup plus lentement à l'évolution de la situation.

Cela dit, le monde fut alors confronté à un choc pétrolier conséquence du printemps arabe. Les dépenses pétrolières en pourcentage du PIB à partir de la mi-2011 ont été plus que suffisantes pour provoquer soit une stagnation séculaire, comme on l'a vu aux États-Unis, soit une récession pure et simple, comme on l'a vu en Europe.

La différence entre les États-Unis et l'Europe, bien sûr, fut la production américaine de pétrole de schiste. Alors que l'Europe fut contrainte de réduire sa consommation de pétrole pour rééquilibrer ses comptes courants, les États-Unis ont pu obtenir un effet similaire en remplaçant les importations c'est à dire en produisant leur propre pétrole.

Si la critique de la BCE a un certain mérite, le problème le plus fondamental fut un choc pétrolier (en réalité, plutôt une pénurie chronique) qui a duré de 2011 à mi-2014.

Aucun commentaire:

Enregistrer un commentaire